脆弱性診断ガイド

公開:2026.06.17 12:47 | 更新: 2026.07.01 04:43

金融機関・フィンテック企業の脆弱性診断とは?診断範囲・対応ポイント・監査対応を解説

金融サービスを狙うサイバー攻撃は高度化・巧妙化しており、業務継続や顧客信頼に影響を与えるリスクとなっています。金融機関やフィンテック企業にとって、脆弱性診断は単なる技術的なシステム点検にとどまらず、事業継続性の確保や顧客からの信頼を守るための重要な経営課題です。

例えば、一度のサイバー攻撃で不正送金や個人情報漏えいが発生した場合、金銭的な損害だけでなく、長年にわたって築き上げてきたブランドイメージや顧客の信頼に影響し、事業活動にも大きな影響を及ぼす可能性があります。このような背景から、脆弱性診断は経営層も状況を把握しながら進めるべき、リスクマネジメント上の重要な取り組みと言えるでしょう。

この記事では、金融機関の情報システム担当者、特に経営層や監査部門への説明責任を負う管理職の皆様に向けて、現代の金融サービスに求められる脆弱性診断の全体像を深く掘り下げて解説します。金融機関ならではの複雑なシステム環境における診断範囲の特定から、発見されたリスクに対してどのように実践的な対応を進めるべきか、さらには監査対応や監督当局への説明に活用するための具体的なポイントまで、包括的にご紹介します。

あわせて読みたい

金融機関・フィンテック企業で脆弱性診断を検討する際は、まず診断の種類、対象範囲、進め方、報告書、診断後の対応までの全体像を理解しておくことが重要です。脆弱性診断の基本を確認したい方は、以下の記事も参考になります。

INDEX

金融機関・フィンテック企業で脆弱性診断を実施すべきタイミング

まとめ:金融機関・フィンテック企業の脆弱性診断は、信頼性と説明責任を支える取り組み

金融機関・フィンテック企業で脆弱性診断が重要になる理由

金融機関やフィンテック企業において脆弱性診断は、単なるセキュリティ対策の一環にとどまらず、事業継続性、顧客からの信頼、そして社会的な責任を果たす上で重要な位置を占めています。日々巧妙化するサイバー攻撃の脅威に晒される中、システムに潜む脆弱性を早期に発見し、適切に対処することは、もはや事業運営の前提条件と言えるでしょう。

この背景には、金融サービスが取り扱う情報の機密性の高さ、そして社会インフラとしての役割が深く関わっています。個人の資産や機密情報が流出したり、決済システムが停止したりすれば、その影響は利用者だけでなく社会全体に及びます。そのため、金融機関には他の業種と比較して、より高度で厳格なセキュリティ対策が求められているのです。

本セクションでは、サイバー攻撃がもたらす事業への具体的な影響、金融庁ガイドライン等を踏まえたサイバーセキュリティ管理態勢、そして金融機関が負う社会的責任という多角的な視点から、脆弱性診断がなぜこれほどまでに重要なのかを深く掘り下げて解説します。

金融サービスを狙うサイバー攻撃が業務継続や顧客信頼に影響する可能性がある

金融機関を標的とするサイバー攻撃は、年々高度化・巧妙化しており、その手口は多岐にわたります。例えば、不正送金プログラムによる顧客口座からの資金流出、ランサムウェアによる基幹システムの停止、フィッシング詐欺を通じた個人情報の窃取などが後を絶ちません。これらの攻撃は、単に情報システム部門だけの問題に留まらず、直接的に金銭的損害や業務の継続を阻害する深刻なビジネスリスクへと直結します。

サイバー攻撃により情報漏えいやサービス停止が発生した場合、顧客対応や復旧対応、事業継続に大きな影響が及ぶ可能性があります。顧客は金融機関に対する信頼を失い、他行への乗り換えが進む可能性があります。

また、ブランドイメージの毀損は長期的な企業価値の低下につながり、株価にも悪影響を与えることも少なくありません。さらに、システムの長期停止は、復旧作業に莫大なコストがかかるだけでなく、機会損失も生じさせ、事業の根幹を揺るがす事態に発展するリスクも存在します。

脆弱性診断は、こうしたサイバー攻撃の侵入経路となりうるシステムの「弱点」を事前に把握し、必要な対策を検討するための有効な手段の一つです。診断によって潜在的なリスクを洗い出し、対策を講じることで、上記のような金銭的被害や顧客からの信頼失墜といった事業継続を脅かす深刻な事態を未然に防ぎ、金融機関の安定的なサービス提供と持続的な成長を支える基盤となります。

金融庁ガイドラインを踏まえたサイバーセキュリティ管理態勢が求められる

金融機関は、その公共性の高さから、金融庁による厳格な監督を受けています。金融庁は「金融分野におけるサイバーセキュリティ強化に向けた取組方針」を公表し、金融機関に対して経営陣のリーダーシップのもと、リスクベースでの継続的なサイバーセキュリティ管理態勢の構築を求めています。これには、FISC(金融情報システムセンター)が策定する安全対策基準なども重要な参考基準とされています。

これらのガイドラインや基準を踏まえると、単にセキュリティ対策を講じるだけでなく、自社のシステムにおける潜在的な脆弱性を継続的に把握し、リスクを管理するプロセスを整備することが重要です。脆弱性診断の実施は、こうした管理態勢の考え方に沿って、自社のセキュリティリスクを客観的に把握し、継続的な改善計画を検討するための材料になります。

したがって、脆弱性診断は、金融機関がサイバーセキュリティ管理態勢を整備し、リスク評価や継続的な改善を進めるための有効な取り組みの一つと位置付けられます。診断結果を適切に管理し、リスク評価と対策のプロセスを明確にすることで、監督当局からの問い合わせや検査に対して、自社のサイバーセキュリティ管理態勢やリスク対応状況を、具体的な材料に基づいて説明しやすくなります。これは、金融機関にとって非常に重要な「説明責任」の一環と言えるでしょう。

顧客資産・個人情報・取引データを守る社会的責任がある

金融機関が取り扱う情報は、顧客の預金や資産、個人情報、そして膨大な取引履歴など、その機密性と価値において極めて高い特性を持っています。これらの情報が外部に漏えいしたり、不正に改ざんされたりした場合、顧客に直接的な金銭的被害を与えるだけでなく、個人のプライバシー侵害や名誉毀損にもつながりかねません。その影響は計り知れず、社会インフラとしての金融機関に対する信頼を根底から揺るがす可能性を秘めています。

このような情報の性質から、金融機関は単に法令遵守やビジネス上の利益追求にとどまらず、顧客の財産と情報を守るという重い社会的責任を負っています。システムの脆弱性を放置することは、この社会的責任を放棄することに等しく、万一のインシデント発生時には、企業の存続にも関わるほどの社会的制裁を受ける可能性があります。

脆弱性診断を通じてシステムの安全性を継続的に確保することは、この社会的責任を果たすための重要な責務です。診断によってリスクを可視化し、適切な対策を講じることで、顧客が安心して金融サービスを利用できる環境を提供し、社会全体の経済活動を支える役割を全うすることができます。これは、金融機関が社会から与えられた信頼に応え、その存在意義を確立するための重要な取り組みと言えるでしょう。

あわせて読みたい

金融機関では、顧客情報、口座情報、取引履歴、本人確認情報など、機密性の高い個人データを扱います。情報漏えいや不正アクセスを防ぐために、どの範囲まで診断すべきか整理したい方は、以下の記事も参考になります。

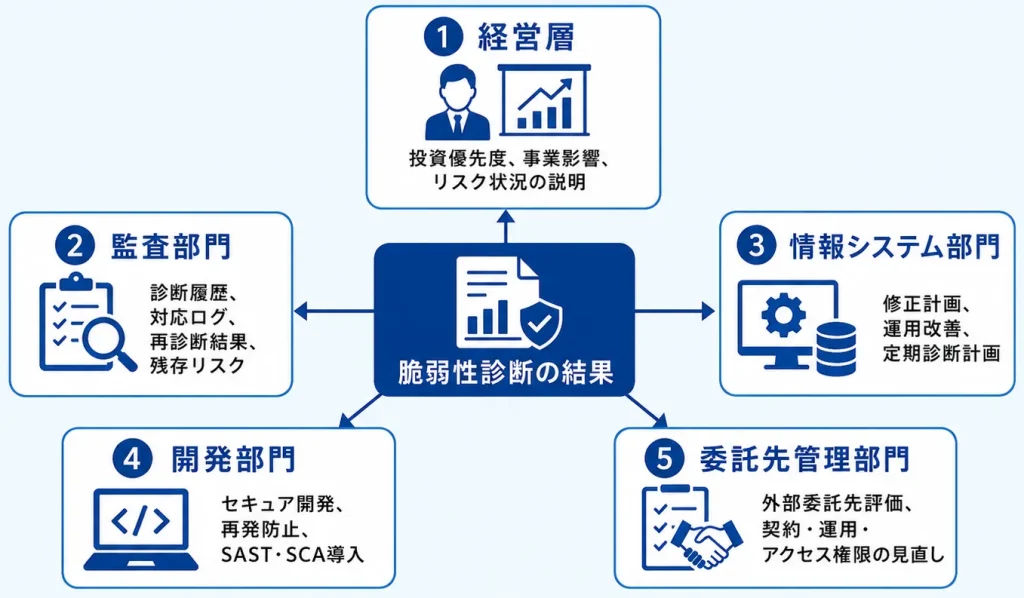

診断結果を経営・監査・監督対応の説明材料として活用できる

脆弱性診断は、単にシステムに存在する技術的な欠陥を洗い出すだけの作業ではありません。その診断結果を適切に整理・活用することで、金融機関の情報システム部門の管理者が直面する、経営層への報告、内部・外部監査への対応、さらには監督当局への説明といった、多岐にわたる課題に対する強力な「説明材料」として機能します。

具体的には、客観的な診断結果は、現在のセキュリティリスクの状況を事実に基づいて示し、なぜ特定の対策が必要なのか、そのための投資をどう優先すべきかを経営陣に説明する材料となります。例えば、検出された脆弱性の悪用によって引き起こされる可能性のあるビジネス影響(不正送金、サービス停止、情報漏えいなど)を明確にすることで、セキュリティ対策がコストではなく、リスク回避のための合理的な投資であると理解を促すことができます。

また、内部監査部門や外部監査法人、さらには金融庁などの監督当局からの検査や報告要請に対しても、脆弱性診断の実施履歴、発見されたリスクとその評価、対策状況、再診断結果といった一連の情報を提示することで、自社のサイバーセキュリティ管理態勢やリスク対応状況を具体的に説明するための証跡となります。これにより、受け身ではなく主体的に説明責任を果たすことが可能となり、組織としての信頼性向上に大きく貢献するメリットがあると言えるでしょう。

あわせて読みたい

脆弱性診断の報告書、修正履歴、再診断結果は、経営層、監査部門、取引先への説明材料として活用できる場合があります。SOC2対応を見据えて、診断結果や再検査結果をどのように証跡化するか整理したい方は、以下の記事も参考になります。

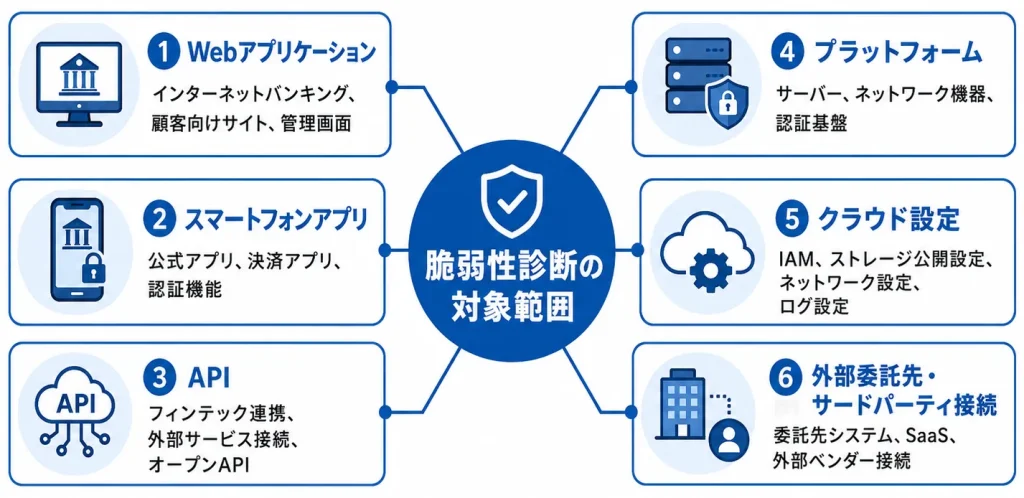

金融機関・フィンテック企業における脆弱性診断の対象範囲

金融機関やフィンテック企業が脆弱性診断を実施する際、従来のオンプレミス環境に加えて、クラウドサービス、API連携、そして外部委託先まで、現代の金融システム全体を網羅する視点が重要です。システムが多様化し、相互接続が複雑化している現在の状況では、攻撃対象領域(アタックサーフェス)は拡大の一途をたどっています。一つの部分的な脆弱性が、金融サービス全体の信頼性や業務継続に大きな影響を及ぼす可能性があるため、包括的な診断計画を立てる必要があります。

このセクションでは、金融機関特有の多様なシステム環境を踏まえ、特に診断を強化すべき主要な対象範囲について具体的に解説します。単に個々のシステムの脆弱性を発見するだけでなく、システム間の連携部分や設定ミスに起因するリスクも考慮に入れ、潜在的な脅威の侵入経路を特定することを目指します。

後続の各項目では、Webアプリケーション、スマートフォンアプリ、API、プラットフォーム、クラウド設定、そして外部委託先といった具体的な診断対象について、その重要性や着目すべきリスクを詳しく掘り下げていきます。これにより、自社のシステム環境に合わせた脆弱性診断の計画を立案する上での一助となれば幸いです。

Webアプリケーション診断:インターネットバンキング・顧客向けサイト

インターネットバンキングや顧客向けの公式ウェブサイトは、金融機関の顔とも言える存在であり、顧客が直接利用する主要なサービスです。これらのWebアプリケーションはインターネット上に公開されているため、常に外部からの攻撃に晒されており、攻撃者の主要な標的となりやすい特性を持っています。そのため、脆弱性診断において最も優先順位の高い対象の一つです。

Webアプリケーション診断では、SQLインジェクションやクロスサイトスクリプティング(XSS)といった一般的な脆弱性に加え、金融取引に特有のリスクを重点的に確認する必要があります。例えば、不正送金や顧客なりすましに直結する可能性のある認証・認可プロセスの設計ミスや実装上の欠陥、セッション管理の不備、複数の機能を連携する際のCSRF(クロスサイトリクエストフォージェリ)耐性などが挙げられます。これらの脆弱性が悪用された場合、金銭的な被害だけでなく、顧客の信頼を大きく損ね、ブランドイメージの毀損にもつながるため、徹底した診断が有効です。

診断は、単にツールによる機械的なチェックだけでなく、金融システムの業務ロジックを理解した専門家による手動診断を組み合わせることが重要です。これにより、ツールでは見落とされがちな、業務フローに起因する脆弱性や、認証・認可の抜け穴といった複雑な問題を洗い出すことができます。金融機関にとって、Webアプリケーションのセキュリティは事業継続の生命線とも言えるため、高精度な診断を継続的に実施することが求められます。

あわせて読みたい

インターネットバンキング、顧客向けサイト、会員ページ、管理画面などでは、SQLインジェクション、XSS、認証・認可不備、セッション管理不備などを確認することが重要です。Webアプリ診断の必要性や診断内容を詳しく知りたい方は、以下の記事も参考になります。

スマートフォンアプリ診断:公式アプリ・決済アプリ・認証機能

近年、多くの金融機関やフィンテック企業が、公式アプリや決済アプリといったスマートフォン向けサービスを提供しています。これらのモバイルアプリは、顧客にとって手軽に金融サービスを利用できる利便性を提供する一方で、アプリの特性に応じた新たなセキュリティリスクを抱えています。そのため、スマートフォンアプリに対する脆弱性診断は、Webアプリケーション診断と同様に重要です。

スマートフォンアプリ診断では、アプリ内部での機密データ(顧客情報、トークンなど)の保存方法の不備、アプリとサーバー間の通信における盗聴や改ざんのリスク、さらにはリバースエンジニアリングによるアプリのロジック解析を防ぐ対策の有無などを重点的に検証します。特に、モバイルアプリはユーザーのデバイス上にインストールされるため、悪意のあるユーザーによる解析や改ざんの試みも想定に入れる必要があります。

また、生体認証(指紋、顔認証)やワンタイムパスワード生成機能など、モバイルアプリ上で提供される認証機能の安全性は、不正利用を防ぐ上で最も重要な要素です。これらの認証機能や決済処理のシーケンスに脆弱性が存在しないか、実装上の問題がないかを確認することは、顧客資産の保護に直結します。モバイルアプリは頻繁にアップデートされるため、新機能の追加や改修のたびに、継続的な診断を実施し、常に最新のセキュリティレベルを維持することが求められます。

あわせて読みたい

公式アプリや決済アプリでは、アプリ本体だけでなく、バックエンドAPI、認証機能、トークン管理、通信経路、データ返却範囲も確認が必要です。API脆弱性診断の範囲や進め方を詳しく知りたい方は、以下の記事も参考になります。

API診断:フィンテック連携・外部サービス接続・オープンAPI

現代の金融サービスは、フィンテック企業との連携、外部サービスとの接続、そしてオープンAPIの公開など、API(Application Programming Interface)を通じたシステム間連携が広がっています。APIは、異なるサービスやシステム間でデータを安全かつ効率的にやり取りするための重要なインフラですが、その設計や実装に不備があると、情報漏えいや不正操作の新たな経路となるリスクを孕んでいます。

API診断では、認証・認可の不備が最も注意すべき点です。APIキーの管理方法、リクエストの正当性検証、アクセス権限の最小化などが適切に行われているかを確認します。例えば、認証されていないユーザーがAPIを呼び出してデータにアクセスできてしまったり、必要以上の権限が付与されたAPIが悪用されたりするケースが考えられます。また、入力値の検証不足によるAPI経由のSQLインジェクションや、過剰なエラー情報によるシステム内部情報の漏えいも重要なリスクです。

特に、顧客の口座残高照会や振り込みなど、データの書き込みや変更を伴う「更新系API」のセキュリティ確保は、直接的な金銭被害に繋がるため、厳格な診断が必要です。APIの仕様書だけでは見抜きにくい実装上の脆弱性や、連携システム間でのセキュリティ責任の分界点も明確にすることが求められます。フィンテックサービスの進化とともにAPI連携はますます拡大するため、専門的なAPI診断を通じて継続的に安全性を確保することが、ビジネスの信頼性を守る上で有効です。

あわせて読みたい

フィンテック連携、外部サービス接続、オープンAPIでは、認証・認可、APIキー管理、過剰な権限、データ返却範囲、更新系APIの不正操作リスクを確認することが重要です。API診断の詳細を知りたい方は、以下の記事も参考になります。

プラットフォーム診断:サーバー・ネットワーク機器・認証基盤

WebアプリケーションやAPIといったサービス層のセキュリティは重要ですが、それらが稼働する基盤となるサーバー、ネットワーク機器、そしてActive Directoryなどの認証基盤といった「プラットフォーム(インフラ)」のセキュリティも同時に確保する必要があります。土台となるインフラに脆弱性が存在すると、アプリケーション層の対策が万全であっても、システム全体が侵害されるリスクがあるためです。

プラットフォーム診断では、OSやミドルウェアのパッチ適用状況、不要なサービスやポートの開放状況、デフォルトパスワードや脆弱な設定の使用、認証基盤(例:LDAP、Active Directory)のセキュリティ設定などを検査します。これらの設定不備やパッチの未適用は、攻撃者にとって容易な侵入経路となる可能性があります。例えば、OSの既知の脆弱性が悪用されてサーバーに侵入され、そこからアプリケーションやデータベースへのアクセスを許してしまうといった事態が考えられます。

金融機関のシステムは、多数のサーバー、ネットワーク機器、ストレージ、仮想化基盤などで構成されることが多いため、これらインフラ全体のセキュリティレベルを網羅的にチェックすることが求められます。アプリケーション層だけでなく、それを支えるインフラ層の安全性を確保する「多層防御」の観点から、プラットフォーム診断はシステム全体の堅牢性を維持するために有効な取り組みと言えます。

あわせて読みたい

金融サービスを支えるサーバー、OS、ミドルウェア、ネットワーク機器、認証基盤、クラウド環境では、設定不備や既知の脆弱性がシステム全体の侵害につながることがあります。プラットフォーム診断の対象範囲や進め方を詳しく知りたい方は、以下の記事も参考になります。

クラウド設定診断:AWS・Azure・GCPなどの設定不備確認

近年、多くの金融機関がAWS、Azure、GCPといったパブリッククラウドサービスの利用を拡大しています。クラウドの利用は、システムの柔軟性や拡張性、コスト効率の面で大きなメリットをもたらす一方で、「責任共有モデル」というクラウド特有のセキュリティ概念を理解し、利用者側が適切に設定を管理しないと、重大なセキュリティリスクに直結する可能性があります。

クラウド設定診断(CSPM: Cloud Security Posture Management)では、利用者側で設定すべきアクセス権限(IAMポリシー)、ストレージサービス(S3バケット、Blob Storageなど)の公開設定、仮想ネットワークやセキュリティグループの設定、データベースサービスの設定などに不備がないかを確認します。

例えば、ストレージバケットが意図せずパブリック公開されており、誰でも顧客データにアクセスできる状態になっていた、IAMユーザーに必要以上の管理者権限が付与されていた、といった設定ミスによる情報漏えい事故が国内外で多数報告されています。

これらの設定ミスは、高度なハッキング技術を必要とせず、簡易的な探索ツールによって容易に発見されるため、極めて危険です。クラウド事業者はインフラ自体のセキュリティを担保しますが、利用者が設定した内容の安全性は利用者の責任となります。定期的なクラウド設定診断は、クラウドの利便性を享受しつつ、情報漏えいや不正アクセスといったリスクを未然に防ぐために、有効なセキュリティ対策と言えるでしょう。

あわせて読みたい

クラウド環境では、ストレージの公開設定、IAM権限、セキュリティグループ、外部公開されたサブドメインなどの設定ミスが情報漏えいにつながることがあります。ASMと脆弱性診断の違いや使い分けを知りたい方は、以下の記事も参考になります。

外部委託先・サードパーティ接続のリスク確認

金融機関のシステムは、自社内だけで完結することは稀で、システム開発・運用を外部ベンダーに委託したり、フィンテックサービスやSaaSなどのサードパーティと連携したりすることが一般的です。このサプライチェーン全体のリスク管理において、外部委託先やサードパーティ接続のセキュリティ状況は、自社のセキュリティレベルに直接影響を及ぼすため、重要な診断対象となります。

外部委託先やサードパーティからの接続経路は、攻撃者にとって自社ネットワークへの「弱いつながり」となる可能性があります。例えば、委託先の開発環境がマルウェアに感染し、そこから納品物を通じて自社システムに侵入されるケースや、連携している外部サービスのAPIに脆弱性があり、それを経由して自社の機密情報が漏えいするケースなどが考えられます。

これらのリスクを確認するためには、単に契約内容を確認したり、セキュリティに関するアンケート調査を行ったりするだけでは不十分です。可能であれば、委託先システムの脆弱性診断結果の提出を求めたり、定期的なセキュリティ監査を実施したりするなど、より踏み込んだリスク確認が求められます。自社システムだけでなく、ビジネスパートナーを含むサプライチェーン全体のセキュリティガバナンスを強化することが、金融機関全体の信頼性を守る上で有効です。

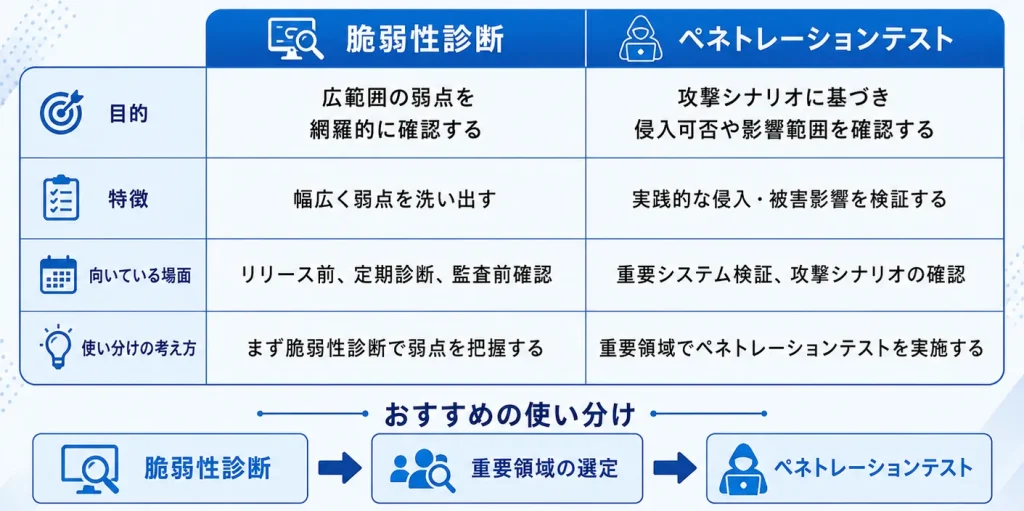

ペネトレーションテストとの違いと使い分け

脆弱性診断と並んでセキュリティ評価の手法として知られるのがペネトレーションテスト(侵入テスト)です。これら二つの手法は、システムのセキュリティを評価するという共通の目的を持つものの、そのアプローチと狙いには明確な違いがあり、適切に使い分けることでより効果的なセキュリティ対策を実現できます。

「脆弱性診断」は、システムに存在する既知・未知のセキュリティ上の弱点(脆弱性)を網羅的に洗い出すことを目的とします。これは、例えるならばシステムの「健康診断」のようなものです。診断ツールや専門家の知見を用いて、アプリケーション、OS、ネットワーク機器などに潜む潜在的な脆弱性を幅広く検出します。これにより、多岐にわたるセキュリティ上の問題点を把握し、対策を講じることが可能になります。

一方、「ペネトレーションテスト」は、特定の攻撃シナリオ(例:不正送金を実行する、顧客情報を窃取する)を設定し、実際に攻撃者と同じ視点でシステムへの侵入を試みるテストです。これは「模擬戦闘訓練」に近いアプローチと言えます。既知の脆弱性だけでなく、複数の脆弱性を組み合わせた攻撃や、人間の思考を用いた高度な攻撃手法が通用するかを検証することで、実際にシステムがどれだけ攻撃に耐えられるか、事業継続にどの程度の影響があるかを評価します。

一般的には、新サービスリリース時や大規模なシステム改修時には網羅的な脆弱性診断を実施して、広範囲の弱点を潰し、特に重要なシステムに対しては年に一度ペネトレーションテストを実施して、対策の有効性を確認するといった組み合わせが効果的です。それぞれの目的に応じて使い分けることで、より堅牢なセキュリティ態勢を構築することができます。

属人化しがちな取引先評価を見直しませんか?

インターネットバンキング、スマートフォンアプリ、API連携、クラウド環境、サーバー・ネットワーク機器、外部委託先接続など、金融機関・フィンテック企業が確認すべき範囲はシステム構成やサービス内容によって異なります。まずは、顧客影響や業務継続への影響が大きい領域から、診断範囲と優先順位を整理してみませんか。

まずは資料請求金融分野の脆弱性診断で確認したい主なリスク

金融機関やフィンテック企業が直面するサイバーセキュリティのリスクは、一般的な企業と比較して極めて重大です。顧客の預金や資産、個人情報、取引履歴といった機密性の高い情報を取り扱うため、システムに潜在する脆弱性は、金銭的被害や社会的信用の失墜に直結する可能性があります。

このセクションでは、金融システム特有のビジネスロジックや、最近のサービス動向を踏まえ、脆弱性診断で特に注視すべきリスクについて具体的に解説します。単に技術的な欠陥を見つけるだけでなく、それが金融サービスにどのような影響を及ぼすのか、より実践的な視点からリスクを評価する参考にしてください。

認証・認可の不備による不正ログインや権限昇格

金融システムにおいて、認証(利用者が本人であることを確認するプロセス)と認可(利用者が特定の操作を行う権限を持っているかを確認するプロセス)は、セキュリティの根幹をなす要素です。これらの機能に不備があると、不正ログインや権限昇格といった深刻なインシデントに直結し、直接的な金銭被害や情報漏えいを引き起こす可能性があります。

例えば、推測されやすいパスワードポリシーの運用、多要素認証(MFA)の導入不足、セッションIDが容易に推測可能であるといった脆弱性は、第三者による不正ログインを許す原因となります。

さらに、ログイン後に他の利用者の個人情報や口座情報にアクセスできる、あるいは本来許可されていない操作(他人の口座からの送金指示など)が実行できるといった「権限昇格」の脆弱性は、金融機関にとって致命的なリスクです。脆弱性診断では、これらの認証・認可プロセスの堅牢性を徹底的に検証し、あらゆる角度からの攻撃シナリオを想定したテストを実施することが有効となります。

API連携における認証不備・過剰な権限・データ取得リスク

フィンテックサービスの発展に伴い、金融機関は外部のサービスプロバイダーとのAPI連携を積極的に進めています。しかし、API(Application Programming Interface)はシステム間のデータ連携を担う重要な接点であり、ここに潜む脆弱性は重大な情報漏えいや不正操作につながる可能性があります。

特に注意すべきは、APIキーの不適切な管理、リクエストの正当性検証の不足による不正アクセス、そしてAPIに必要以上の権限を付与してしまう「過剰な権限」の問題です。例えば、顧客情報へのアクセス権限を持つAPIが、誤って全ての顧客情報を返してしまう脆弱性や、本来変更を許可しないはずのデータを書き換えられてしまうような実装上の問題が挙げられます。

API診断では、仕様書通りに機能するかだけでなく、認証・認可の仕組みが適切に機能しているか、想定外のデータ取得や操作ができないかなど、設計段階の考慮漏れや実装上の不備がないかを専門的に検証し、連携の安全性を確保する必要があります。

個人情報・取引情報・口座情報の漏えいリスク

金融機関が取り扱う氏名、住所、電話番号、口座番号、取引履歴といった情報は、その機密性の高さからサイバー攻撃の標的となりやすい情報です。これらの機微情報が漏えいした場合、顧客の金銭的被害や、なりすまし・詐欺といった二次被害につながるだけでなく、金融機関としての信頼を根底から揺るがす重大な事態に発展します。

情報漏えいのリスクは多岐にわたりますが、代表的なものとしては、WebアプリケーションのSQLインジェクション脆弱性を悪用したデータベースからの直接的な情報窃取が挙げられます。

また、システムのエラーメッセージに個人情報が意図せず含まれてしまう、あるいは開発環境の情報が本番環境に残ったままになるなど、設定や実装の不備による情報漏えいのパターンも少なくありません。脆弱性診断では、これらの可能性を網羅的に検証し、金融機関が社会的責任として負うべき顧客情報の保護を徹底する必要があります。

クラウド設定不備や公開設定ミスによる情報漏えいリスク

近年、多くの金融機関がAWS、Azure、GCPといったパブリッククラウドサービスの利用を拡大しています。クラウドの利便性は高い一方で、設定不備や公開設定ミスが原因で大規模な情報漏えいが発生するケースが後を絶ちません。クラウドサービスでは、インフラの管理はクラウド事業者が行いますが、その上の設定(責任共有モデルにおける利用者の責任範囲)は利用者側が行うため、適切なセキュリティ設定が重要です。

例えば、AWS S3バケットやAzure Blob Storageといったオブジェクトストレージの公開設定が「パブリック」になっていたために、認証なしで誰でも顧客データにアクセスできる状態になっていた事例は、非常に多く報告されています。

これらの設定ミスは、高度なハッキング技術を必要とせず、単純な探索ツールによって容易に発見されるため、極めて危険です。脆弱性診断においては、これらのクラウド設定(アクセス権限、ストレージ設定、ネットワーク設定など)に不備がないかを専門的にチェックし、クラウド環境の安全性を確保することが強く求められます。

レガシーシステムと新規サービス連携における管理不備

多くの金融機関は、長年安定稼働を優先してきた勘定系システムなどの「レガシーシステム」と、インターネットバンキング、スマートフォンアプリ、API連携といった「新規サービス」が混在する複雑なシステム環境を抱えています。古いシステムは、セキュリティパッチの適用が困難であったり、最新の脅威に対応できない設計になっている場合があり、これが全体のリスクを高める要因となります。

特に問題となるのは、セキュリティレベルの異なるレガシーシステムと外部公開されている新規サービスを安易に連携させた場合です。新規サービスの脆弱性がレガシーシステムへの侵入経路となり、内部の重要なシステムまで被害が及ぶ「サプライチェーン攻撃」のようなリスクが顕在化する可能性があります。

脆弱性診断では、システム間の連携部分におけるアクセス制御、監視体制、そしてネットワークセグメンテーション(ネットワークの論理的・物理的な分割)が適切に設計・運用されているかを重点的に確認し、レガシーと新規が混在する環境全体の安全性を確保することが重要です。

委託先・外部サービス経由で影響が広がるリスク

自社のセキュリティ対策がどれだけ強固であっても、システム開発や運用を委託している外部ベンダー、あるいは連携しているサードパーティサービス(SaaSなど)のセキュリティが脆弱であれば、そこが攻撃の「弱いつながり」となり、自社にまで影響が及ぶリスクがあります。このような外部の委託先やサービスを経由した攻撃は「サプライチェーン攻撃」と呼ばれ、近年その被害が拡大しています。

例えば、システム開発ベンダーがマルウェアに感染し、その納品物経由で自社システムに侵入されるケースや、連携している外部SaaSの脆弱性を突かれて自社のデータが漏えいするケースなどが考えられます。脆弱性診断は、自社のシステムだけでなく、外部との接続点や委託先との情報連携部分に潜むリスクも評価する視点が必要です。

契約内容の確認やアンケート調査だけでなく、委託先のセキュリティ管理態勢や脆弱性診断結果の提出を求めるなど、より踏み込んだリスク評価と管理が、サプライチェーン全体のセキュリティレベル向上には重要となります。

診断で終わらせないための対応ポイント

脆弱性診断は、システムのセキュリティリスクを洗い出すための重要なステップですが、診断結果を単なる指摘事項の羅列で終わらせてしまうと、その真価を発揮できません。金融機関やフィンテック企業においては、診断で得られた情報を技術部門内だけで閉じずに、経営層への説明、監査部門との連携、そして継続的なセキュリティ改善プロセスへと繋げていくことが有効です。

本セクションでは、診断結果を最大限に活用し、セキュリティレベルを向上させるための実践的なポイントを解説します。発見された脆弱性への対処だけでなく、経営的な視点や監査対応の観点を取り入れることで、脆弱性診断を「点」ではなく「線」や「面」の活動へと発展させる具体的なアプローチをご紹介します。

限られたリソースの中で、どのリスクに優先的に対応すべきか、どのように経営層へ報告し投資の理解を得るか、そして監査や監督官当局に対してどのように説明責任を果たすか、といった情報システム部門の管理者が直面する課題を解決するためのヒントがここにあります。

ポイント1:技術的深刻度だけでなく業務影響で優先順位を決める

脆弱性診断の報告書に記載されるCVSSスコアやCVE(共通脆弱性識別子)のような技術的な深刻度は、確かに脆弱性の技術的危険性を示す重要な指標です。しかし、これらのスコアだけを鵜呑みにしてしまうと、限られたリソースの中で本当に対応すべきリスクを見誤ってしまう可能性があります。

金融機関やフィンテック企業においては、技術的深刻度だけでなく、その脆弱性が悪用された場合に自社のビジネスや顧客、ひいては社会にどのような影響を及ぼすのかという「業務影響」の観点から優先順位を決定することが重要です。

このアプローチは、技術部門と経営層、業務部門との間に存在する認識のギャップを埋め、共通の危機意識を持ってセキュリティ対策を進めるための最初のステップとなります。以降のセクションでは、技術的な指標をどのようにビジネスリスクに「翻訳」し、対応優先度を決定する具体的な手法について詳しく解説します。

CVSSやCVEを顧客影響・業務停止リスク・対応優先度に置き換える

脆弱性診断で発見される個々の脆弱性は、CVSS(共通脆弱性評価システム)などのスコアによって技術的な深刻度が数値化されています。例えば、CVSSスコアが8.0と高い脆弱性が見つかったとします。これが内部の管理システムに存在し、外部からのアクセスが厳しく制限されている場合と、スコアが6.0と中程度であっても、インターネットバンキングのログイン機能に存在する脆弱性とでは、どちらを優先して対応すべきでしょうか。多くの場合、後者のインターネットバンキングの脆弱性の方が、不正ログインによる顧客の金銭的被害や業務停止につながる可能性が高く、ビジネス上の影響は甚大であると考えられます。

このように、技術的な指標をそのまま受け取るのではなく、「この脆弱性が悪用された場合、どのような顧客影響(例えば、不正送金、個人情報漏えい、顧客資産の改ざんなど)があるか」「業務継続にどのようなリスク(例えば、サービスの停止、基幹システムのダウンなど)があるか」といったビジネスリスクの言葉に「翻訳」するプロセスが重要です。

具体的なシナリオを想定することで、技術的な脆弱性が持つ潜在的な危険性を、経営層や業務部門が直感的に理解できるようになります。この翻訳作業を通じて、限られた時間とリソースを、最も深刻な影響をもたらしうる脆弱性対策に集中させることが可能になります。

重要システム・重要データ・外部公開範囲を踏まえて対応順を整理する

ビジネスリスクへの翻訳をさらに具体化するためには、自社が保有するアセット(資産)の重要度に応じたリスク評価の考え方を取り入れることが有効です。まず、「どのシステムが事業継続に関わる基幹システムか」「どのシステムが顧客との接点となり、信頼に直結するか」といった観点から、自社の重要システムを特定し棚卸しを行います。

次に、「顧客の預金情報や個人情報、取引履歴など、どのデータが漏えいした場合に最も影響が大きいか」を明確にします。さらに、「インターネットに公開されているシステムや、外部ベンダーと接続している範囲はどこか」を把握することで、攻撃者が狙いやすい、あるいは影響範囲が広がりやすい箇所を特定できます。

これらのアセット情報と脆弱性診断の結果を掛け合わせることで、客観的かつ合理的な対応優先度を決定できるようになります。例えば、重要システムマップを作成し、その上に脆弱性情報を重ね合わせることで、どのシステムに、どのようなビジネスリスクを伴う脆弱性が存在するかを視覚的に可視化するアプローチも非常に効果的です。

これにより、単なる脆弱性の羅列ではなく、企業の存続や顧客の信頼を守るために、どの脆弱性に、いつまでに、どれだけのコストをかけて対応すべきかという意思決定を支援する強力な根拠となります。

ポイント2:経営層・監査人に伝わる報告書に整理する

脆弱性診断の結果は、技術的な専門用語が並ぶ分厚い報告書として提出されることがほとんどです。しかし、この報告書をそのまま経営会議や監査委員会に提出しても、リスクの深刻さや対策の必要性が経営層や監査人にはなかなか伝わりません。意思決定者である経営層や監査人が、自社のセキュリティリスクの現状と、それに対する対策の進捗を正確に理解できるようにするためには、診断結果を彼らが理解しやすい形に「再構成」する必要があります。

この再構成作業は、単に報告書を短くまとめるだけではありません。技術的な指摘をビジネス上のリスクと結びつけ、具体的な影響と対策の必要性を明確に提示することが求められます。このプロセスを通じて、セキュリティ対策がコストではなく、事業継続や顧客からの信頼を守るための合理的な投資であるという認識を共有することが可能になります。

エグゼクティブサマリーでリスクと対応状況を可視化する

多忙な経営層や監査人に対して、脆弱性診断の結果を短時間で的確に伝えるためには、エグゼクティブサマリーの作成が重要です。このサマリーは、診断の概要、発見された主要なリスク、それらがビジネスに与える潜在的な影響、推奨される対策、そして現在の対応状況や今後の計画などを、専門用語を避けつつ1〜2ページ程度に凝縮して記述します。

エグゼクティブサマリーでは、棒グラフや円グラフ、進捗を示す表などを活用し、リスクレベルの分布や時系列での改善状況を視覚的に提示することが効果的です。例えば、「高リスク脆弱性の発見件数が前四半期比で〇%減少した」「未対応の重要脆弱性が〇件あり、〇〇システムに集中している」といった具体的な数字と合わせて示すことで、経営層は自社のセキュリティ態勢の全体像を迅速に把握し、必要な意思決定に繋げることができます。

技術的な指摘をビジネスインパクトと投資優先度に翻訳する

脆弱性診断で「クロスサイトスクリプティングの脆弱性が発見されました」という技術的な報告があったとします。この報告だけでは、経営層はそれがどれほど深刻な問題で、なぜ多額の費用をかけて対策する必要があるのかを理解しにくいでしょう。そこで重要となるのが、技術的な指摘をビジネス上のインパクトと必要な投資額に結びつけて説明する「翻訳」のプロセスです。

例えば、「このクロスサイトスクリプティングの脆弱性を放置すると、攻撃者によって顧客のウェブブラウザ上で不正なスクリプトが実行され、偽のログイン画面が表示される可能性があります。これにより、顧客のID・パスワードが盗まれ、最悪の場合、不正送金や個人情報の漏えいにつながる恐れがあります。

この脆弱性への対策には、改修費用として〇〇万円、診断費用として〇〇万円の投資が見込まれますが、万が一のインシデント発生時には、顧客からの信頼失墜、ブランドイメージの毀損、復旧費用、損害賠償などで数億円規模の損失が発生する可能性があります」といった形で、脅威、脆弱性、そしてビジネスへの具体的な影響を明確に示します。

さらに、対策を講じなかった場合と講じた場合のシナリオを比較提示することで、セキュリティ投資が単なるコストではなく、将来のリスク回避のための合理的な経営判断であることを、具体的な数字とともに説得力を持って示すことができるのです。

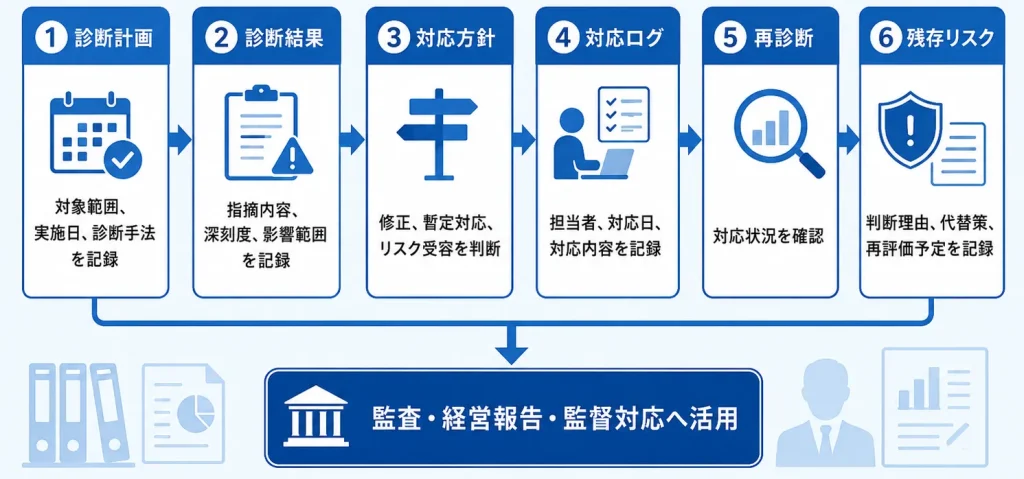

ポイント3:監査・監督対応を見据えて証跡を管理する

内部監査や外部監査、そして金融庁などの監督当局からの検査や報告要請に対応する際、脆弱性管理のプロセスと結果を「証跡(エビデンス)」として適切に管理することは重要です。監査の場では、単に「対策を実施しているか」だけでなく、「どのような基準でリスクを評価し、どのようなプロセスで対応を決定・管理しているか」という、組織全体の管理態勢そのものが厳しく問われます。そのため、脆弱性診断の結果とその後の対応状況を、いつでも客観的に説明できるよう準備しておく必要があります。

この準備は、金融機関としての説明責任を果たす上で有効です。適切な証跡管理は、サイバーセキュリティへの継続的な取り組みを具体的に示し、信頼性の高い事業運営をアピールするための重要な基盤となります。

診断履歴・対応ログ・再診断結果・残存リスクを一元管理する

監査対応で必要となる証跡を効率的に提示するには、関連情報を一元的に管理する仕組みを構築することが有効です。具体的には、「診断履歴」「対応ログ」「再診断結果」「残存リスク」といった項目を体系的に記録し、管理する必要があります。

診断履歴には、いつ、どのシステムを、どのような方法で診断したかという情報を含めます。対応ログでは、発見された脆弱性ごとに、誰が、いつ、どのように対応したかを詳細に記録します。対策完了後には、脆弱性が解消されたことを確認するための再診断結果も記録し、確実にリスクが低減されたことを示します。さらに、事業上の理由などからすぐに対応しないと判断したリスクについては「受容したリスク(残存リスク)」として明確にし、その判断理由や代替策、今後の再評価計画なども記録・管理します。

これらの情報が整理され、一元的に管理されていることで、監査人や監督当局に対して、自社がリスクを適切に評価し、管理していることを客観的かつ具体的に示すことができます。これにより、質疑応答の時間を短縮し、よりスムーズな監査対応を実現することが可能になります。

改善状況を説明できる形で対応履歴を残す

脆弱性対応の履歴は、単に「対応済み」というステータスを記録するだけでは不十分です。監査の場で、その対応が適切であったことを説明できるレベルで具体的な履歴を残すことが求められます。例えば、ある脆弱性に対して、いつ、どのような修正コードを適用したのか、その修正がシステムに与える影響範囲はどこか、そして修正後の動作確認テストはどのように実施したのかといった具体的な内容を記録しておく必要があります。

また、特定のリスクを一時的に、あるいは恒久的に受容すると判断した場合には、その判断の根拠を明確に文書化しておくことが重要です。なぜすぐに脆弱性を修正しないのか、どのような代替策を講じているのか、そしていつまでに再評価を行うのかといった情報を詳細に記録します。

こうした対応履歴が整備されていることで、場当たり的なリスク対応ではなく、統制の取れた、計画的なセキュリティ管理態勢であることを監査人に示すことができます。これにより、組織として計画的にリスク対応を進めていることを説明する材料となります。

属人化しがちな取引先評価を見直しませんか?

脆弱性診断の結果は、技術的な指摘として残すだけでなく、診断履歴、対応ログ、再診断結果、残存リスクを整理することで、監査・経営報告・監督対応の説明材料として活用しやすくなります。診断後の対応状況を継続的に管理し、説明責任を果たしやすい形に整えることが重要です。

まずは資料請求ポイント4:継続的な改善プロセスに組み込む

脆弱性診断は、一度実施して終わりではありません。一度の診断で発見された脆弱性を修正するだけでなく、なぜその問題が発生したのかという根本原因を突き止め、組織全体の開発・運用プロセスに改善を組み込む視点が重要です。サイバー攻撃の手法は日々高度化しており、新しい脆弱性も次々と発見されます。そのため、診断結果を単発のイベントで終わらせるのではなく、継続的なセキュリティレベル向上へとつなげる仕組みを構築することが求められます。

このセクションでは、脆弱性診断の結果をどのように活用し、組織のセキュリティ態勢を根本から強化していくかについて、具体的なアプローチを解説します。脆弱性への「もぐら叩き」に終始せず、診断をきっかけに開発・運用プロセス全体を見直すことで、持続可能なセキュリティ対策を実現できるでしょう。

診断結果を開発・運用プロセスへフィードバックする

脆弱性診断で発見された問題点を、単に修正するだけで終わらせるのではなく、その情報を開発チームや運用チームにフィードバックし、今後のシステム開発や運用に活かす仕組みを構築することが重要です。

例えば、特定の種類の脆弱性が繰り返し発見される場合、それは開発者のセキュリティ意識やスキル、あるいはコーディング規約に課題がある可能性を示唆しています。このような場合は、開発者向けのセキュアコーディング研修を実施したり、開発標準やコーディング規約を見直したりするアプローチが有効です。

また、開発ライフサイクルの初期段階からセキュリティを考慮する「シフトレフト」の考え方を取り入れることも有効です。設計段階でのセキュリティレビューや、開発中のソースコード解析(SAST: Static Application Security Testing)などを導入することで、脆弱性を早期に発見し、修正コストを低減できます。

さらに、開発(Dev)、セキュリティ(Sec)、運用(Ops)が密接に連携する「DevSecOps」のアプローチにより、セキュリティを開発プロセス全体に組み込み、継続的に改善していく体制を整えることで、より上流工程でのセキュリティ対策が可能となり、診断結果がその貴重なインプットとなります。

同じ脆弱性を繰り返さないための再発防止策を整える

個々の脆弱性を修正する「対症療法」も重要ですが、さらに一歩進んで、同種の脆弱性が将来にわたって発生しないような「再発防止策」を講じることが、組織全体のセキュリティレベルを向上させる上で重要です。例えば、ある特定のライブラリに脆弱性が見つかり、それをアップデートして対処したとします。しかし、それだけでは将来的に別のライブラリで同様の脆弱性が発見されるリスクは依然として残ります。

そこで検討すべきは、脆弱性のあるライブラリを自動的に検知し、使用を抑制するツール(SCA: Software Composition Analysis)の導入など、仕組みによる再発防止です。このように、脆弱性診断の結果をきっかけに、人(開発者教育)、プロセス(セキュア開発ガイドライン)、テクノロジー(セキュリティツールの導入)の観点から複合的な再発防止策を講じることで、個別の脆弱性対応から、組織全体のセキュリティ強化へとつなげることができます。この継続的な改善サイクルこそが、変化の激しい金融業界におけるセキュリティ対策の鍵となります。

ポイント5:委託先管理・サードパーティリスク管理に展開する

今日のビジネス環境では、セキュリティリスクは自社だけで完結するものではありません。システム開発や運用を外部に委託したり、SaaS(Software as a Service)などのクラウドサービスを利用したりすることは、事業の効率化や高度化に有効です。

しかし、これらの外部委託先や連携サービスを含めたサプライチェーン全体のリスクを適切に管理しなければ、自社のセキュリティレベルを高めるだけでは不十分です。脆弱性診断で培った知見や管理手法を、取引先全体のセキュリティレベル底上げに応用する視点を持つことが、事業を安定させるために重要といえるでしょう。

外部委託先やクラウドサービスの接続状況を確認する

サードパーティリスク管理の第一歩は、自社がどのような外部委託先やクラウドサービスを利用しており、それらが自社のどのシステムやデータに、どのような権限で接続しているかを正確に把握することです。情報システム部門が把握していないまま利用されている「シャドーIT」を含め、外部との接続点を洗い出すことは、リスク管理の基盤となります。

こうした棚卸し作業を通じて、普段見えていなかった外部との接点が明らかになることも少なくありません。洗い出された接続点のリスクを可視化することで、どこに脆弱性診断の重点を置くべきか、どの外部委託先から優先的にリスク情報を収集すべきか、といった判断の基礎情報を得られます。

接続状況の把握が甘いと、例えばクラウドストレージの設定ミスから情報が漏洩したり、委託先経由でマルウェアに感染したりする可能性も高まります。正確な現状把握こそが、効果的なリスク評価と対策の第一歩です。

契約・運用・アクセス権限の観点でリスクを整理する

外部委託先やクラウドサービスのリスクを評価する際には、多角的な視点から整理することが重要です。例えば、「契約」の観点では、セキュリティインシデント発生時の責任分界点や報告義務が明確になっているか、損害賠償に関する取り決めがあるかなどを確認します。

「運用」の観点では、委託先が定期的な脆弱性診断やセキュリティ教育を実施しているか、インシデント対応体制は整備されているかなどを確認します。また、「アクセス権限」の観点では、委託先やサービスに対して必要最小限の権限しか付与していないか、多要素認証などの強固な認証が導入されているかといった点を評価します。

これらの観点からリスクを評価するためには、アンケート形式のセキュリティチェックシートの活用や、可能であれば委託先に脆弱性診断結果の提出を求めるなどの方法が有効です。リスクレベルに応じて管理方法を使い分け、サプライチェーン全体でのセキュリティレベル向上を目指しましょう。

あわせて読みたい

診断で見つかった脆弱性は、修正して終わりではなく、必要に応じて再診断で改善状況を確認することが重要です。金融機関では、修正履歴や再診断結果を経営・監査・監督対応の説明材料として残しておくことも有効です。

金融機関・フィンテック企業で脆弱性診断を実施すべきタイミング

金融機関やフィンテック企業が、システムに潜む脆弱性を効率的かつ効果的に特定し、対処していくためには、いつ脆弱性診断を実施すべきかを戦略的に考えることが非常に重要です。単に「定期的に」実施するだけでなく、システム開発のライフサイクルやビジネス上の重要なイベントに合わせて計画的に診断を組み込むことで、リスクを未然に防ぎ、サービスの信頼性を高めることができます。

このセクションでは、新たなサービスや機能のリリース前、既存システムの改修時といった開発プロセスの「イベント」ごとに行うべき診断のタイミングと、年に一度などの「定常的な運用」として継続的にリスクを確認するタイミングの両面から、診断実施の具体的なポイントを解説します。これにより、情報システム部門のご担当者様が、自社の診断計画を立てる際の具体的な参考にしていただけることを目指します。

システムの特性や重要度に応じた最適なタイミングで診断を実施することで、限られたリソースを最大限に活用し、最も効果的なセキュリティ対策へとつなげることができます。

新サービス・新機能のリリース前

新しい金融サービスや機能を一般に公開する前は、脆弱性診断を実施する最も基本的かつ重要なタイミングです。設計・開発段階では見落とされがちな脆弱性や、想定していなかったセキュリティ上の問題が潜んでいる可能性があります。これらの脆弱性をリリース前に発見し、修正することで、サービス開始直後のインシデント発生や、それによる顧客からの信頼失墜といった事態を未然に防ぐことができます。

例えば、新たなインターネットバンキング機能や、革新的なフィンテックサービスを市場に投入する際には、そのシステムの安全性は企業の競争力に直結します。もし、リリース直後に脆弱性が悪用され、不正利用や情報漏えいが発生した場合、その損害は金銭的なものだけでなく、ブランドイメージの毀損や顧客離れといった形で長期的に企業を苦しめることになります。そのため、リリース前の診断は、品質保証の一環として重要なプロセスです。

開発スケジュールに脆弱性診断を組み込む際には、十分な期間を確保することが重要です。スケジュールの最終盤に診断を詰め込むと、発見された脆弱性への対応時間が不足したり、十分な修正テストが実施できなかったりするリスクがあります。余裕を持った計画と、場合によっては開発途中での簡易的な診断(早期診断)も検討することで、手戻りを最小限に抑え、安全なサービス提供を実現できます。

インターネットバンキングやスマートフォンアプリの改修時

既存のインターネットバンキングシステムやスマートフォンアプリに対して、大規模な改修や機能追加を行った際にも、脆弱性診断を実施することが強く推奨されます。たとえ軽微な修正のつもりであっても、プログラムコードの変更や設定の調整が、意図せず新たな脆弱性を生み出してしまう可能性があるためです。

特に、顧客の認証機能、決済処理ロジック、個人情報や取引履歴を扱う画面など、システムのセキュリティ上重要な部分に変更を加えた場合は、その影響範囲を含めて慎重に診断を実施する必要があります。これらの機能における脆弱性は、不正送金、なりすまし、情報漏えいといった直接的な金銭被害や重大なインシデントにつながるリスクが高いからです。

改修後の診断では、変更が加えられた機能だけでなく、その変更によって影響を受ける可能性のある関連機能や、全体的なシステム整合性についても確認します。これにより、改修が意図しない副作用を生んでいないかを確認し、システムの安全性を総合的に検証することができます。

API連携・外部サービス接続・クラウド移行を行うとき

システムのアーキテクチャが大きく変化するタイミングは、新たな攻撃経路が生まれる可能性が高まるため、脆弱性診断が特に重要になります。具体的には、フィンテック企業とのAPI連携を新たに開始する場合、外部のSaaS(Software as a Service)を導入する場合、あるいはオンプレミスで運用していたシステムをAWS、Azure、GCPといったパブリッククラウド環境に移行する場合などが該当します。

これらの変化は、システム間の接続点や、新たな環境固有の設定において、セキュリティ上の不備や見落としを生み出しやすいからです。例えば、API連携においては認証・認可の不備、データフローの不整合が、クラウド移行においてはストレージの公開設定ミスやアクセス権限の過剰付与が、それぞれ情報漏えいや不正アクセスの原因となることがあります。

そのため、これらのイベントを機に脆弱性診断を実施し、システム間の連携部分、新たな環境の設定状況、そして全体的なセキュリティ態勢に問題がないかを重点的に確認することが有効です。これにより、新しい技術やサービスを導入するメリットを享受しつつ、それに伴うセキュリティリスクを効果的に管理することができます。

監査・監督対応・経営報告の前に現状を確認したいとき

内部監査や外部監査、あるいは金融庁などの監督当局による検査が予定されているタイミングで、事前に自社のセキュリティ状況を客観的に把握するために脆弱性診断を活用することも非常に有効なアプローチです。監査や検査の前に診断を実施し、その結果から現在のセキュリティリスクを正確に把握・評価しておくことで、能動的かつ戦略的に対応を進めることが可能になります。

具体的には、診断結果で指摘されたリスクに対して、事前に暫定的な対策を講じたり、リスクに対する自社の見解や対応計画を整理しておいたりすることができます。これにより、監査の場で予期せぬ指摘を受けて慌てる事態を避け、自社のセキュリティ管理態勢の成熟度を具体的に示すことができます。診断結果は、単なる技術報告書としてではなく、経営層や監査部門、監督当局に対してリスク対応状況を説明するための客観的な資料として活用できます。

このアプローチは、受け身の姿勢で監査に臨むのではなく、主体的にリスク管理に取り組んでいることを示す強力なメッセージとなります。また、診断を通じて自社の弱点を事前に把握することで、より建設的な議論を監査人や監督当局と行うための土台を築くことにもつながります。

定期診断や再診断により継続的にリスクを確認するとき

特定のイベント時だけでなく、定常的なリスク管理の一環として、定期的に脆弱性診断を実施することは、金融機関のセキュリティレベルを維持・向上させる上で有効です。サイバー攻撃の手法は日々進化しており、新たな脆弱性も常に発見されています。昨日安全だったシステムが、今日には危険にさらされるという状況も珍しくありません。

このため、一般的には、インターネットバンキングなどの外部に公開されている重要なシステムについては、最低でも年に1回、できれば半年に1回といった頻度で定期的な診断を行うことが推奨されます。これにより、新たな脅威への対応や、システムの運用中に発生した設定変更などによって生じた脆弱性を早期に発見し、対処することができます。

また、一度発見され修正された脆弱性について、その修正が適切に行われ、脆弱性が解消されたことを確認する「再診断」も重要なプロセスです。再診断を怠ると、修正漏れや不十分な修正が原因で、同じ脆弱性が残存し続けるリスクがあります。継続的な診断と再診断のサイクルを回すことで、組織のセキュリティレベルを着実に向上させ、強固な防御態勢を維持していくことが可能になります。

あわせて読みたい

外部委託先やサードパーティ接続を含めたリスク管理では、診断結果、委託先評価、修正履歴、再診断結果を証跡として整理しておくことが重要です。ISMS審査対応の観点から、脆弱性診断の範囲や報告書の活用方法を確認したい方は、以下の記事も参考になります。

金融機関向け脆弱性診断サービスの選び方

金融機関やフィンテック企業の情報システム担当者様が、自社のセキュリティ課題を解決するための最適な脆弱性診断パートナーを選ぶことは、非常に重要です。一口に脆弱性診断と言っても、そのサービス内容やベンダーの専門性は多岐にわたります。単に診断費用が安いという理由だけで選んでしまうと、金融機関特有のリスクを見落としたり、診断結果を実務に活かせなかったりする可能性があります。

このセクションでは、価格だけでなく、金融機関としての特殊な要件に対応できる専門性や信頼性を見極めるための具体的な選定ポイントを解説いたします。診断ベンダー選定時に確認すべき重要なチェックリストとして、ぜひご活用ください。

金融分野における診断実績と専門性があるか

金融機関のシステムは、顧客の資産を預かり、極めて機密性の高い情報を取り扱うため、取引の安全性、データの機密性、複雑な業務ロジックといった特性を持っています。これらの特性を深く理解し、金融機関特有のリスクを適切に評価できるベンダーを選ぶことが、質の高い脆弱性診断を受ける上で重要です。

ベンダーを選定する際には、他の金融機関やフィンテック企業での診断実績が豊富にあるか、そして金融庁が公表しているガイドラインやFISC安全対策基準に関する深い知見を持っているかを確認することが重要です。業界特有の脅威やリスクシナリオに基づいた診断が期待できるか、具体的な事例を交えて確認することをお勧めします。こうした専門性を持つベンダーであれば、形式的な診断に終わらず、実効性のあるリスク評価と対策提言が期待できます。

Webアプリ・スマホアプリ・API・クラウドまで横断的に診断できるか

現代の金融システムは、インターネットバンキングなどのWebアプリケーション、公式アプリや決済アプリといったスマートフォンアプリ、フィンテック企業との連携に用いられるAPI、そしてAWSやAzureなどのクラウド基盤と、多様な要素で構成されています。それぞれのシステムは独立しているようでいて、密接に連携しており、一部の脆弱性がシステム全体のセキュリティを脅かす可能性があります。

これらの多様な診断対象を横断的に、一気通貫で診断できるベンダーを選ぶことで、システム全体を俯瞰したリスク評価が可能になります。個別のアプリケーションやインフラ層の脆弱性だけでなく、システム間の連携部分に潜むリスクも発見しやすくなるでしょう。複数のベンダーに診断を依頼する手間を省き、報告書のフォーマットが統一されることで、リスク管理の効率化にもつながるというメリットがあります。

手動診断の品質と診断員の技術力を確認できるか

脆弱性診断には、ツールを使って自動的に脆弱性を検出する「ツール診断」と、専門家が手作業でシステムのロジックや振る舞いを分析する「手動診断」があります。特に金融システムは、複雑な業務ロジックや認証プロセス、きめ細やかな権限管理などが実装されているため、ツールだけでは見つけられない潜在的な脆弱性が存在することがよくあります。このような場合、手動診断の品質が診断結果の精度を大きく左右します。

ベンダー選定の際には、診断員がどのような技術力や経験を持っているか、OSCPやGWAPTなどの専門資格を保有しているかを確認することが重要です。また、診断のアプローチや手法について具体的に説明を求め、納得できるベンダーを選ぶべきです。熟練した診断員による手動診断は、システム開発者が意図しないロジックの欠陥や、巧妙な攻撃シナリオに基づいた脆弱性を発見する上で重要な要素となります。

経営層向けレポートや監査対応資料を作成できるか

脆弱性診断の報告書は、技術的な指摘の羅列に終始しがちですが、これでは経営層や監査人に対してリスクの深刻さや対策の必要性を十分に伝えることは困難です。診断ベンダーが提供する報告書の質、特に経営層や監査人向けの「エグゼクティブサマリー」を作成できるかどうかが、重要な選定ポイントとなります。

ベンダーには、技術的な指摘だけでなく、それがビジネスに与える影響(顧客への影響、業務停止リスク、金銭的損失など)の観点からリスクを評価し、グラフや図を用いて視覚的に分かりやすくまとめたレポートを提供できるか確認してください。サンプルレポートの提出を依頼し、その内容が自社の報告要件に合っているか、事前に確認することをお勧めします。これにより、情報システム部門が経営層や監査部門への説明責任を果たす上で、強力な支援を得られるでしょう。

診断後の改善支援・再診断・定期フォローに対応しているか

脆弱性診断は、一度実施して終わりではありません。発見された脆弱性を修正し、その修正が適切に行われたかを確認する「再診断」まで含めて初めて、実効性のあるセキュリティ対策となります。そのため、診断結果を「やりっぱなし」にせず、診断後のサポート体制が充実しているベンダーを選ぶことが重要です。

具体的には、発見された脆弱性の修正方法に関する技術的な質疑応答に的確に対応してくれるか、対策完了後の再診断を迅速に実施してくれるか、そして定期的な診断を通じて継続的な関係を構築できるか、といった視点でベンダーを評価してください。単発の診断サービスだけでなく、自社のセキュリティレベル向上に長期的に並走し、脆弱性管理プロセス全体を支援してくれるベンダーを選ぶことで、持続可能なセキュリティ運用が実現できます。

委託先管理やサードパーティリスクまで相談できるか

現代の金融サービスは、システム開発や運用を外部ベンダーに委託したり、フィンテック企業が提供するSaaSを利用したりと、サプライチェーン全体で成り立っています。そのため、自社システムをどれだけ強固にしても、外部の委託先や連携サービスが攻撃の標的となり、その影響が自社に及ぶ「サプライチェーンリスク」への対策が重要です。

脆弱性診断ベンダーを選定する際には、自社システムの診断だけでなく、委託先管理やサードパーティリスクといった、より広範なセキュリティ課題についても相談できる専門知識やサービスを持っているかを確認することが大切です。委託先のセキュリティ評価手法に関するアドバイスや、サードパーティのリスクを評価するプラットフォームの提供など、脆弱性診断の枠を超えた支援が期待できるベンダーは、自社のリスク管理体制を強化する上で、より頼れるパートナーとなるでしょう。

あわせて読みたい

金融機関向けの脆弱性診断ベンダーを選ぶ際は、金融システムや認証・認可への理解、API診断、プラットフォーム診断、報告書の分かりやすさ、再診断やQA対応の有無を確認することが重要です。外注先選びの考え方を整理したい方は、以下の記事も参考になります。

属人化しがちな取引先評価を見直しませんか?

金融機関・フィンテック企業の脆弱性診断では、Webアプリケーション、スマートフォンアプリ、API、クラウド設定、プラットフォーム、外部委託先接続など、幅広い範囲をリスクに応じて確認することが重要です。セキュアイノベーションでは、診断範囲の整理から、技術的な指摘の優先順位づけ、経営層・監査向けに説明しやすいレポート作成、再診断や改善管理までご相談いただけます。

まずは資料請求金融機関・フィンテック企業の脆弱性診断に関するよくある質問

このセクションでは、金融機関の情報システム担当者様が脆弱性診断に関して抱きがちな、実務的な疑問点についてQ&A形式でまとめて回答します。この記事を通じて、具体的なアクションを起こす上での最後の疑問を解消する一助となれば幸いです。

Q. 金融機関ではどの範囲まで脆弱性診断を実施すべきですか?

金融機関では、まずインターネットバンキングや公式ウェブサイト、スマートフォンアプリなど、顧客や外部の利用者が直接触れるシステムは最優先で脆弱性診断を実施すべきです。これらのシステムは外部に公開されているため、攻撃者にとって最も狙われやすい入り口となります。もしこれらのシステムに脆弱性があれば、不正ログインや情報漏えいといった直接的な顧客被害につながるリスクが非常に高まります。

加えて、フィンテック企業などと連携するAPI、AWS、Azure、GCPといったクラウド環境も重要な診断対象です。現代の金融サービスは、単一のシステムで完結することはほとんどなく、複数のシステムやサービスが複雑に連携しています。これらの連携部分や、クラウド上の設定不備が新たな脆弱性として浮上するケースが増えているため、見落とされがちですが入念な確認が必要です。

理想的には、これらのアプリケーションが稼働するサーバーやネットワーク機器といったプラットフォームまで含め、自社の攻撃対象領域(アタックサーフェス)全体を棚卸しすることをおすすめします。その上で、ビジネスインパクトや個人情報・重要データの有無を基準に、リスクの高い範囲から優先順位をつけて計画的に診断を実施することが、効率的かつ効果的なセキュリティ対策につながります。

Q. フィンテック企業とのAPI連携も診断対象になりますか?

はい、フィンテック企業とのAPI連携は、重要な脆弱性診断の対象となります。金融機関が提供するAPI、あるいは他社が提供するAPIを利用する部分の両方で、認証・認可の不備、不正なデータアクセス、予期せぬ挙動などのリスクがないかを確認する必要があります。

APIはシステム間のデータのやり取りを担うため、そのセキュリティが破られると、顧客情報の大量流出や不正な取引実行といった重大なインシデントに直結する可能性があります。APIの仕様書上は問題なく見えても、実際のシステム実装段階で脆弱性が作り込まれるケースも少なくありません。

例えば、APIキーの管理不備や、リクエストの正当性検証が不十分なことによる不正なデータ取得、あるいは過剰な情報がAPIレスポンスに含まれてしまうといった脆弱性です。

そのため、専門知識を持つ診断員によるAPI診断を実施することが強く推奨されます。診断を通じて、相手企業のセキュリティ対策状況を確認するとともに、自社側の接続部分の安全性を確保することが有効です。API連携によってサービスが高度化する一方で、新たなセキュリティリスクも増大するため、特に注意が必要です。

Q. 脆弱性診断とペネトレーションテストはどう使い分ければよいですか?

脆弱性診断とペネトレーションテストは、どちらもシステムのセキュリティ強度を評価するテストですが、その目的とアプローチに明確な違いがあります。

「脆弱性診断」は、システムに存在する既知・未知の脆弱性を網羅的に洗い出すことを目的とした「網羅的な健康診断」と考えると分かりやすいです。SQLインジェクションやクロスサイトスクリプティングといった一般的な脆弱性から、金融システム特有の認証・認可の不備まで、幅広い観点から潜在的な弱点を発見します。これにより、システムの全体的なセキュリティレベルを把握し、対策すべき点を特定できます。

一方、「ペネトレーションテスト」は、特定の脅威シナリオ(例:「顧客の口座から不正送金を実行する」や「特定の個人情報を窃取する」)を設定し、攻撃者の視点で実際に侵入を試みる「実践的な模擬戦闘」です。システムのどこかに侵入経路を見つけ、設定された目標までたどり着けるかを検証します。これにより、現実の攻撃に耐えうるか、また万が一侵入された場合にどの程度の被害が出るかを評価できます。

両者を効果的に使い分けるには、まず新サービスのリリース前や大規模なシステム改修時には、脆弱性診断で網羅的にシステムの弱点を潰し込みます。その後、特に重要なシステムや、外部公開されているシステムに対しては、年に一度ペネトレーションテストを実施して、現在の対策が実際の攻撃に対して有効に機能するかを確認するといった組み合わせが有効です。これにより、網羅的な対策と実践的な防御力の両面から、システムの安全性を高めることができます。

Q. 脆弱性診断はどのくらいの頻度で実施すべきですか?

脆弱性診断の適切な実施頻度は、対象システムの重要度や変更頻度によって異なります。しかし、一般的には、外部に公開されている重要なシステム(インターネットバンキング、決済アプリ、公式Webサイトなど)については、最低でも年1回の定期的な診断が強く推奨されます。

金融システムを取り巻く環境は常に変化しており、新たな攻撃手法が日々発見されています。また、システムの改修やパッチ適用によって、以前は存在しなかった脆弱性が新たに発生する可能性もあります。そのため、一度診断すれば終わりではなく、継続的に診断を実施し、最新の脅威に対応できる状態を保つことが重要です。

定期診断に加えて、新機能のリリースや大幅なシステム改修、クラウド移行、大規模なAPI連携などのイベントが発生した際には、その都度、関係する範囲の脆弱性診断を実施することが望ましいです。

これらのイベントは、システムのアーキテクチャやコードベースに大きな変更をもたらすため、新たなセキュリティリスクが生じやすいタイミングだからです。診断の頻度や深度は、リスクベースのアプローチで決定し、自社のシステム構成やビジネスリスクに応じた計画を立てることが、効果的なセキュリティ運用につながります。

Q. 診断費用はどのように考えればよいですか?

脆弱性診断の費用は、診断対象の規模(Webサイトのページ数や機能数、APIのエンドポイント数、スマートフォンアプリの機能範囲、サーバー台数など)や、診断の深度(ツールによる自動診断のみか、専門家による手動診断を含むか、ペネトレーションテストを実施するかなど)によって大きく変動します。そのため、単純に提示された価格だけで比較するのではなく、費用対効果の観点から総合的に判断することが重要です。

ベンダーを選定する際には、金融分野での実績が豊富か、診断員の技術力や保有資格は十分か、診断報告書の質はどうか、診断後の技術的な質疑応答やサポート体制は整っているかなどを確認することをおすすめします。特に金融システムでは、一般的なWebサイト診断とは異なる専門知識が求められるため、これらの要素は診断品質に直結します。

複数のベンダーから見積もりを取得する際は、単に価格だけでなく、診断の範囲、実施手法、報告書の内容、そしてアフターサポートについて詳細を確認し、自社の要件に最も合致する提案を選びましょう。セキュリティ対策は、万が一情報漏えいやシステム停止といったインシデントが発生した場合の損害額や顧客からの信頼失墜を考慮すれば、必要な投資と捉えるべきです。目先の費用だけでなく、長期的な視点で最も価値のある診断サービスを選ぶことが大切です。

あわせて読みたい

金融機関・フィンテック企業の脆弱性診断費用は、Webアプリ、スマートフォンアプリ、API、プラットフォーム、クラウド環境、権限パターン、診断手法、報告書、再診断の有無によって変わります。見積もり時の確認項目を整理したい方は、以下の記事も参考になります。

Q. 重大な脆弱性が見つかった場合はどのように対応すべきですか?

重大な脆弱性が発見された場合は、まずその脆弱性の内容と、それが悪用された場合に自社のビジネスや顧客にどのような影響が及ぶかを正確に把握し、対応の緊急度を判断することが重要です。特に、直ちに悪用される可能性が高い「緊急(Critical)」な脆弱性については、インシデントレスポンス計画に則り、迅速な対応が求められます。

具体的な対応としては、まずシステムへのパッチ適用、設定の修正、不必要な機能の停止といった根本的な修正を最優先で検討します。すぐに根本対応が難しい場合は、ファイアウォールでのアクセス制限、WAF(Web Application Firewall)での防御ルール設定、一時的なサービス停止など、被害拡大を防ぐための暫定的な対策を講じることも必要です。

この対応プロセスにおいては、システム担当者だけでなく、リスク管理部門、法務部門、そして経営層とも連携し、組織としての方針を迅速に決定することが有効です。顧客への情報公開が必要な場合は、適切なタイミングと内容で情報開示を行うための準備も進めます。脆弱性の修正後は、再診断を実施して、脆弱性への対応状況を確認することが重要です。

Q. 診断結果は監査・監督対応の説明材料として活用できますか?

はい、脆弱性診断の結果は、内部監査、外部監査、監督当局への説明材料として活用できます。定期的に脆弱性診断を実施し、その結果に基づいてリスクを評価し、適切な対策を講じているという一連のプロセス自体が、自社のサイバーセキュリティ管理態勢や改善状況を説明するための具体的な材料となるからです。

ただし、単に診断報告書を提出するだけでは不十分な場合もあります。監査法人や監督当局は、技術的な指摘だけでなく、それらのリスクがビジネスに与える影響や、リスク低減のための組織的な取り組みについて説明を求めます。そのためには、技術的な報告書だけでなく、ビジネスリスクの観点で整理したエグゼクティブサマリーを作成し、経営層や監査人にも分かりやすい言葉で説明できるように準備しておくことが重要です。

また、過去の診断履歴、発見された脆弱性に対する対応ログ、対策完了後の再診断結果、そして事業上の判断で受容したリスク(残存リスク)とその理由といった証跡を一元的に管理しておくことも極めて有効です。これらの情報が整理されていることで、自社が主体的にリスク管理に取り組んでおり、適切なガバナンスが効いていることを客観的に示すことができます。これにより、監査や監督対応をスムーズに進め、自社の信頼性を高めることにつながります。

まとめ:金融機関・フィンテック企業の脆弱性診断は、信頼性と説明責任を支える取り組み

金融機関やフィンテック企業にとって、脆弱性診断は単なる技術的なセキュリティ対策ではありません。日々高度化・巧妙化するサイバー攻撃から顧客資産や個人情報を守り、事業継続を確保するためには、システムに潜む脆弱性を早期に発見し、適切に対処する活動が重要です。

この取り組みは、顧客からの揺るぎない信頼を維持し、さらに経営層、監査人、そして監督当局に対して自社のセキュリティ管理態勢を具体的に説明するための「説明責任」を果たす上での根幹をなす経営活動と言えるでしょう。

脆弱性診断で発見された課題に対し、技術的な深刻度だけでなく、それが顧客への影響や業務停止リスク、あるいは法令遵守にどのように関わるのかというビジネスリスクの観点から優先順位をつけ、限られたリソースの中で最も効果的な対策を講じることが求められます。また、その対応プロセスや結果を適切な形で記録・管理し、いつでも客観的な証跡として提示できる状態にしておくことが、監査や監督対応を円滑に進める上で重要です。

私たちは、脆弱性診断を一度きりの「点」の活動で終わらせるのではなく、診断結果を開発・運用プロセスへフィードバックし、再発防止策を講じ、継続的に改善していく「線」の活動として捉える必要があります。そして、自社だけでなく、外部委託先やサードパーティを含めたサプライチェーン全体のリスク管理にまで視野を広げることで、変化の激しい時代においても金融サービスが社会インフラとしての役割を安定的に果たし、持続的に成長していくための基盤を築くことができるでしょう。

関連するサービス

セキュリティ脆弱性診断

脆弱性診断は、Webアプリケーションやネットワーク機器などに潜むセキュリティ上の弱点を洗い出し、情報漏えいや不正アクセスなどのリスクを未然に防ぐための対策です。

当社の脆弱性診断サービスでは、経験豊富なセキュリティエンジニアが診断を行い、脆弱性の有無だけでなく、リスクレベルや具体的な対処方法まで報告します。診断結果をもとに改善策をご提案することで、実効性のあるセキュリティ対策を支援します。

脆弱性診断ガイド記事

LOADING...

セキュアイノベーション サービス一覧